Ningbo Paint and Coating Industry Association

01

01

聚酯樹脂

聚酯樹脂的主要原材料PTA和NPG的市場價格走勢圖分別如下:

NPG:新戊二醇供應面逐漸寬裕,需求方面以剛需補貨為主。預計下周新戊二醇市場依然向低位傾移,參考區間9600-10200元/噸。

乙二醇:近期原油下跌,對乙二醇成本支撐減弱,預計短期內乙二醇現貨或將繼續震蕩運行。

供需層面:近期國內聚酯樹脂工廠開工較為穩定,供應相對充裕,預計短期內以少量剛需采購為主。

預測:預計2023年10月底至2023年11月初“聚酯樹脂”價格看跌。

02 環氧樹脂

環氧樹脂的主要原材料“環氯”和“雙酚A”的市場價格走勢圖分別如下:

環氧氯丙烷:近期環氧氯丙烷市場窄幅向上運行。北方零星甘油法工廠裝置停車,丙烯法計劃停車檢修,加之多數工廠庫存數量有限,市場現貨供應趨緊。截至本周四,華東市場主流參考商談8300-8400元/噸承兌送到;山東地區主流參考商談收于8300-8300元/噸承兌送到;黃山市場主流參考商談8400-8400元/噸承兌送到。

雙酚A:成本端支撐加強,近期雙酚A市場窄幅向上調整,需求比較平穩。臨近周末,預計雙酚A市場或大穩小動運行。

供需層面:多數工廠成品庫存比較高,市場現貨供應充裕。下游多在消化原料庫存,預計短期內以剛需小單為主。

預測:預計2023年10月底至2023年11月初“環氧樹脂”價格維穩。

03 鈦白粉

近三個月的鈦精礦的商品指數走勢圖如下:

近三個月的硫磺的商品指數走勢圖如下:

近三個月硫酸的商品指數走勢圖如下:

預測:預計2023年10月底至2023年11月初“鈦白粉”價格看跌。

環氯:近期華北及華中零星環氯工廠停車,其余工廠多交付前期訂單,生產企業出貨壓力較小,部分地區現貨供應趨緊。下游出貨較少,對原料環氧氯丙烷采購積極性不高,零星剛需擇低補貨,整體需求表現較為平淡。預計短期內仍以消化庫存原料為主。

預測:預計2023年10月底至2023年11月初“TGIC固化劑”價格維穩。

二乙醇胺:截至上周四,二乙醇胺均價8125元/噸。近期現貨供應穩中偏緊,需求偏弱,預計短期內持穩運行。

DMA:近期己二酸工廠裝置運行穩定,市場盤整為主,預計下周價格運行區間在9200-9500元/噸。

供需層面:近期HAA固化劑供應較為充足,終端需求較為平淡,預計短期內HAA固化劑市場持穩為主。

預測:預計2023年10月底至2023年11月初“HAA固化劑”價格維穩。

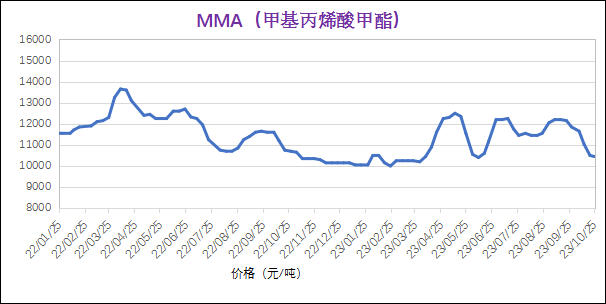

MMA:近期現貨供應較為充足,下游用戶剛需采買為主,需求較為平淡,預計MMA市場短期內窄幅走弱運行。 苯乙烯:近期原油震蕩走弱,對苯乙烯成本支撐不足。隨著裝置重啟及負荷提升,產量有增長預期。短期內預計苯乙烯市場震蕩運行。 供需層面:預計丙烯酸樹脂短期內供應有所增長,需求面仍以剛需為主。 預測:預計2023年10月底至2023年11月初“丙烯酸樹脂”價格維穩。 聚偏氟乙烯PVDF:近期國內聚偏氟乙烯市場行情持穩運行,階段性貨源趨緊現象緩解,預計短期內聚偏氟乙烯偏弱整理為主。 供需層面:近期氟樹脂供應較為平穩,終端需求偏弱,短期內預計剛需為主。 預測:預計2023年10月底至2023年11月初“氟樹脂”價格維穩。

提醒:價格波動影響因素眾多,以上內容僅供參考。

來源:粉末平臺

-

【轉發】關于組織開展2025年度第二批寧波市專精特新中小企業認定工作的通知

-

關于2026年“寧波涂料行業研發加工生產基地”申報的通知

-

關于組織參觀“CHINACOAT上海中國國際涂料展”通知

-

關于號召全行業深入學習貫徹中共二十屆四中全會精神的通知

-

關于開展“情暖重陽節,愛心展涂采”公益活動的通知

-

江西三越高分子材料有限公司簡介

-

【新增成員】廣州集泰化工股份有限公司簡介

-

【新增成員】上海加祎新材料有限公司簡介

-

【新增成員】寧波市甬倫新型建材有限公司簡介

-

【新增成員】寧波中自工業科技有限公司簡介